Ces contrats aboutissent à faire payer des équipements bien plus chers. Ils servent à abuser de nombreuses TPE et indépendants démarchées par des commerciaux « hors établissement ».

Un contrat de location OVNI

On a pris l’habitude de les appeler « location financière hors établissement en vente one shot » mais « location longue durée » ou LLD est sans doute la désignation la plus commune. Voici les différents éléments qui la composent:

- « Location financière » parce que les promoteurs de ces contrats de location essayent de les faire passer pour un service financier plutôt que pour un contrat de location classique (« louage simple » au sens de l’article l’article 1709 du Code civil). L’expression « location financière » est une commodité de langage que l’on ne retrouve pas dans le droit en vigueur. Une certaine industrie du crédit tente de les faire passer pour des services financiers alors qu’il s’agit de contrats de location classique. Faire passer ces contrats de location pour un service financier permettrait aux sociétés de financement d’échapper aux contraintes du Code de la consommation depuis la loi Hamon de 2014 en faveur des TPE de 0 à 5 salariés maximum.

- « Hors établissement » cela signifie essentiellement hors des locaux de l’entreprise du démarcheur, et donc démarchage dans les locaux ou domicile du professionnel démarché. Le vendeur se déplace au domicile ou au siège social de son client. « Hors établissement » peut également signifier que la vente s’effectue par téléphone. « La vente hors établissement commercial est une forme de vente risquée pour le consommateur qui peut être amené à contracter malgré lui, sous la pression d’un vendeur. Les abus sont fréquents » écrit la DGCCRF. Le législateur est donc venu étendre les garanties et protections du consommateur dans le cadre de ce type particulier de vente.

- « One shot » signifie « en une seule fois », c’est-à-dire vente à l’issue d’une seule visite du démarcheur. On entre alors dans le champ de ce que l’on nomme communément la « location longue durée » ou LLD. La LLD a été épinglée à plusieurs reprises dans le domaine des équipements ménagers ou les voitures pour VTC. On reproche à la LLD « un prix faussement attractif » alors qu’ « elles se révèlent souvent 3 à 4 fois plus chères que l’achat » écrit l’UFC. Ces contrats ne prévoient pas d’option d’achat du bien, à la différence des contrats de location avec option d’achat (LOA). Dans la LOA, vous louez un bien, une voiture par exemple, que vous avez la possibilité de racheter à la fin de la location. Les contrats de LOA relèvent du Code monétaire et financier, à la différence des contrats « location longue durée » ou LLD qui relèvent du Code civil et du Code de la consommation.

Contactez d’autres victimes ! Inscrivez-vous pour être mis en relation

Location ordinaire ou location financière : un seul statut juridique

Si vous souscrivez un contrat de location traditionnel après avoir été démarché, vous bénéficiez de garanties et protections légales (articles L221-3 à L221-20 du code de la consommation). Ainsi « le contrat doit comprendre un formulaire de rétractation ». S’il ne comporte pas ce formulaire, le contrat est nul.

Le client dispose d’un droit de rétractation intangible pendant 14 jours. Cela signifie que l’on ne peut pas y déroger par une stipulation. Il suffit au client d’adresser un courrier recommandé avec accusé de réception pour notifier la rétractation, sans qu’il soit même besoin de justifier sa décision.

Mais le code de la consommation prévoit également à l’article L221-2 que « les contrats portant sur les services financiers » ne sont pas concernés par ces protections. Une exception que des sociétés de leasing ont tout de suite perçue comme un obstacle à contourner en faisant passer auprès des magistrats leurs contrats de location simple pour un service financier, malgré les précisions données par la Banque de France elle-même.

L’affaire Citycare-Locam

C’est ainsi, un exemple parmi de nombreux autres, que la société Citycare SAS avait entrepris de vendre des défibrillateurs à des professionnels indépendant ou des petites entreprises. Citycare administrait le site le-defibrillateur.com. La société entre en affaire avec un poids lourd du leasing, la société Locam, filiale du Crédit agricole. Il est prévu que Citycare s’occupe de la vente en location des défibrillateurs. Et dès que la vente est actée, le contrat est cédé à Locam qui encaisse les loyers.

C’est ainsi que Citycare va vendre des dizaines d’appareils qui vont revenir aux clients bien plus cher que s’ils les avaient achetés sur catalogue. Sur le site internet de Citycare, on trouve par exemple un produit vendu 1548 euros hors taxes. Vendu via un démarchage et un contrat de location de longue durée, il peut finir par coûter entre 5820 et 7740 euros hors taxe. Le surcoût peut ainsi varier de 4272 euros à 6182 euros!

Des commerciaux mentent à leurs clients pour les convaincre de signer

Les vendeurs de défibrillateurs n’hésitent pas à mentir. Ils font croire à leurs client que cet équipement est une obligation légale. Les victimes ont expliqué par la suite que cet argument a été décisif pour elle. Un vendeur aurait même prétendu travailler de concert avec l’APHP, c’est-à-dire les hôpitaux de Paris.

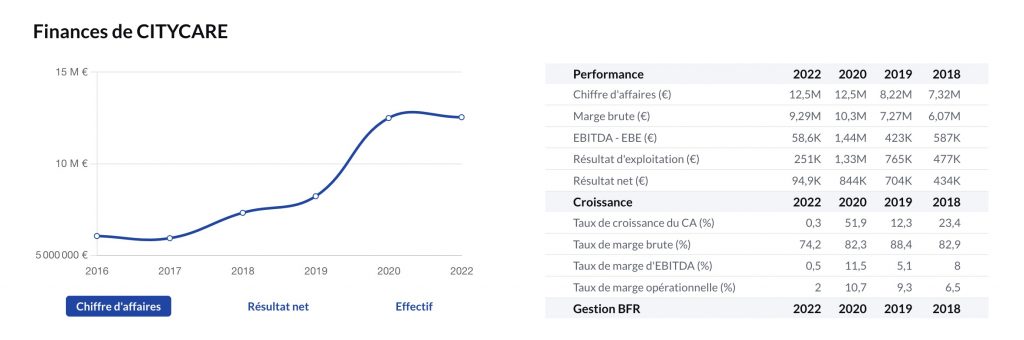

L’un des cadres du groupe, Guillaume Fornas, n’hésite pas à laisser un faux avis sur le réseau Linkedin. Les acheteurs reçoivent une information parcellaire concernant la durée d’engagement de 60 mois ou sur la relation tripartite avec Locam. En 2018, Citycare déclare un chiffre d’affaire de 7,3 millions d’euros pour un bénéfice de 470 000 euros.

Dès 2015, la Direction départementale de la Protection de la Population ou DDPP, le bras armé de la DGCCRF dans les départements, commence à diligenter une première enquête. Plusieurs dizaines de plaintes s’accumulent, accusant Citycare de pratique commerciale trompeuse et de refus de recevoir le droit de rétractation de la part des clients.

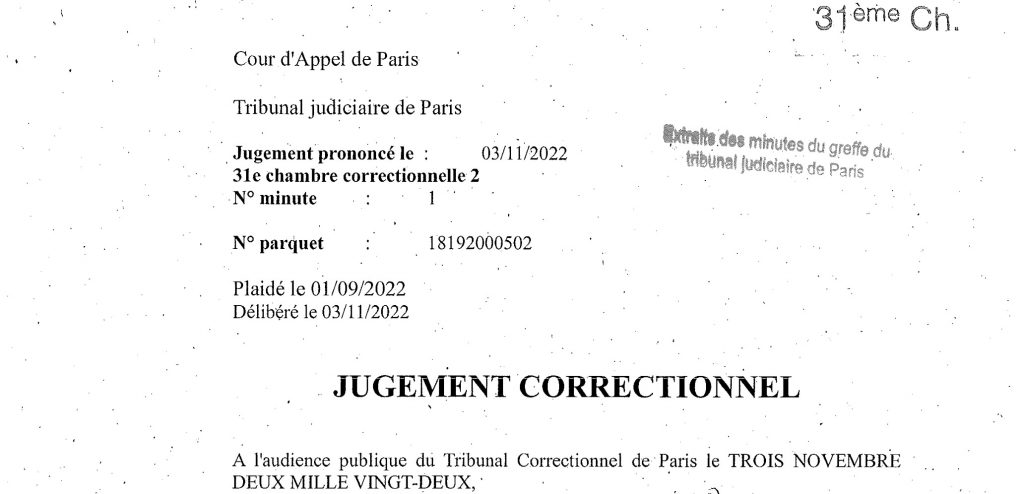

En 2019, le Procureur de la République de Paris est saisi du dossier. En 2021, Citycare et Jean-Christophe Penne sont cités devant le tribunal correctionnel. Ils ont été condamnés le 3 novembre 2022 et ils ont fait appel de la décision.

Contrat de location? Contrat de location financière? Contrat mixte?

La nature du contrat entre le client-victime, Locam et Citycare va faire l’objet de débats juridiques approfondis.

En effet, pour prétendre s’exonérer des dispositions légales applicables à la vente « hors établissement », le consortium Locam-Citycare va s’ingénier à considérer les clients-victimes comme des professionnels et non pas des consommateurs, essentiellement au moyen de stipulations contrevenant au droit commun.

En organisant ces ventes avec deux entreprises, l’une prestataire financier, Locam, l’autre faisant le commerce des défibrilateurs, Citycare, le partenariat entre la société de financement et le fournisseur entendait dédoubler la relation contractuelle avec le client-victime, en espérant faire qualifier le contrat entre Locam et la victime de contrat purement financier qui n’aurait pas été soumis aux protections offertes par le droit de la consommation.

D’autres partenariats de Locam: Incomm ou Cortix

Locam ne travaille pas qu’avec Citycare. Elle a noué des partenariats avec d’autres sociétés de ventes de produits ou de services suivant des schémas similaires. Locam fait l’objet de critiques massives sur les sites et forum permettant aux internautes de donner leurs avis, comme Trustpilot, droit-finances.commentcamarche.com, Facebook ou 60 Millions de consommateurs.

C’est ainsi que la société Incomm (incomm.fr) d’Aimé N’Guetta vend des sites internet à de jeunes entrepreneurs qui se plaignent massivement de ses pratiques. Un petit collectif d’une quarantaine de personnes s’est déjà constitué. Plusieurs de ces personnes ont du mettre la clé sous la porte à cause de l’endettement généré. Un blog centralise ces témoignages édifiants.

Ce partenariat avec Locam a engendré un contentieux massif dans de nombreuses juridictions en France, comme à Aix-en-Provence en 2023, à Lille en 2018, à Limoges en 2016… Ironie du sort, incomm.fr a fait l’objet d’une aide publique de la part de BPI France pour aider les PME!

Même histoire avec la société Cortix de Hassane Hamza, Halima Hamza et Nathalie Hamza. Cortix a été placée en liquidation. Sa page Wikipedia comporte en paragraphe entier sur ses méthodes de ventes. Cortix était en partenariat avec Locam.

La location financière ne suffit pas à écarter le droit de la consommation

Ce faisant, le groupe proposait ce que le droit désigne comme « contrat mixte », « contrat concomitant » ou « contrat successif ». C’est comme cela que l’on appelle des contrats séparés mais qui n’existent que l’un par rapport à l’autre. Inévitablement, la question de savoir ce qui se passe si l’un des contrats devait être annulé. Est-ce que les autres subsistent?

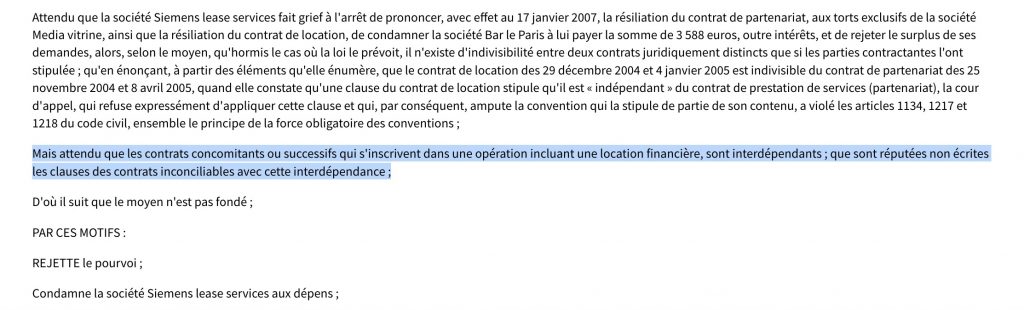

Dans une affaire assez semblable à celle qui nous occupe, la Cour de cassation a jugé en 2013 que « les contrats concomitants ou successifs qui s’inscrivent dans une opération incluant une location financière sont interdépendants (…). Sont réputées non écrites les clauses des contrats inconciliables avec cette interdépendance ».

En première instance, les juges reconnaitront que le contrat tripartite commercialisé par Citycare-Locam est bien un contrat mixte et non pas un contrat de location financière. En conséquence, les juges considèrent que ces contrats contreviennent largement au droit de la consommation.

Des dizaines d’histoires semblables

Locam n’est pas le seul acteur du marché. D’autres attelages entre société de vente et société de leasing proposent des services tout à fait comparables, tellement comparables qu’ils ont générés beaucoup de critiques et de contentieux devant des juridictions françaises:

- NBB Lease, une société à la réputation déplorable (voir sur Gowork, 60 millions de consommateurs ou Google) dont les commandements de payer ont laisser des traces judiciaires, par exemple en juillet 2019 devant la Cour d’appel de Paris ou en avril 2022 devant la Cour d’appel de Versailles.

- CM CIC ou CIC Leasing, (ancien site cmcic-leasing.fr) la filiale de la banque CIC en charge des activités de leasing. CM CIC a poursuivi la commune de La Renaudière qui avait refusé de continuer à payer les traites d’un photocopieur hors de prix, lui réclament près de 30 000 euros., puis 80 000 euros. Ce contrat avait été considéré comme une « anomalie de gestion » par la Chambre régionale des comptes des Pays de la Loire, puisqu’il coutait 15 000 euros par ans à la commune. Dans une autre affaire, CIC Leasing avait refusé de geler les mensualités d’un chauffeur de car dont le bien avait été brûlé dans des émeutes urbaines. Il devait recevoir une indemnisation pat l’assurance mais le CIC avait refusé d’attendre. Il devait donc débourser 3500 euros par mois en attendant son indemnisation… Voyant venir le bad buzz, le CIC avait fait machine arrière… Les activités de CIC Leasing ont également généré quelques contentieux, comme devant la Cour d’appel de Montpellier en 2022, devant le Tribunal administratif de Bordeaux en 2023, devant la Cour d’appel de Paris en 2023, devant le Tribunal administratif de Grenoble en 2023…

- Grenke, une société d’origine allemande. Grenke a été en conflit avec le Péruwelz Football Club pour une histoire de financement de photocopieuse. Le groupe Grenke est au coeur d’un scandale en Allemagne, après qu’ « un vendeur à découvert, considéré comme l’un des tombeurs de Wirecard, accuse de fraude la société Grenke, spécialisée dans la location informatique ». En France, les affaires de Grenke ont aussi laissé pas mal de trace de contentieux judiciaires, comme à la Cour d’appel de Paris en avril 2023, à la Cour d’appel d’Aix-en-Provence en 2022, à la Cour d’appel de Paris en mars 2023, à la Cour d’appel de Paris en septembre 2022… Sur Trustpilot, sa réputation est déplorable.

- BNP Lease, la filiale de la banque BNP Paribas spécialisée dans le leasing. L’activité de BNP Lease a également laissé de nombreuses traces de contentieux judiciaires, comme en septembre 2023 à la Cour d’appel de Bordeaux, en avril 2023 à la Cour d’appel de Douai, à la Cour d’appel de Versailles en janvier 2022, à la Cour administrative d’appel de Paris en avril 2022, à la Cour d’appel de Paris en novembre 2021…

- Franfinance, la filiale de la Société Générale dédiée à la location. L’activité de Franfinance a elle aussi laissé quelques traces de contentieux judiciaires, comme à la Cour d’appel de Paris en avril 2023, à la Cour d’appel d’Aix-en-Provence en mars 2021, à la Cour d’appel de Versailles en novembre 2022 ou devant la Cour d’appel de Paris en mai 2022…

- Wanlease est également une filiale de la Société Générale dédiée à la location de longue durée en informatique. On retrouve le nom de Wanlease dans cette décision de la Cour d’appel d’Aix-en-Provence de novembre 2017, à la Cour d’appel de Paris en octobre 2022 ou en mars 2023, à la Cour administrative d’appel de Marseille en avril 2022, à la Cour d’appel de Versailles en mars 2021…

- PARFIP (groupe BPCE), aujourd’hui en liquidation. Mais qui n’a pas fait moins parler d’elle devant les juridictions, comme devant la Cour d’appel d’Aix-en-Provence en décembre 2017, devant la Cour d’appel de Paris en avril 2022, devant la Cour d’appel d’Aix-en-Provence en mars 2023, devant le Tribunal d’Instance de Montpelier en 2011…

- Cometik, une agence web qui s’appelle désormais nova-seo.com. Cometik s’est associée à la société Locam pour démarcher des petites entreprises, générant à la fois un très bad buzz (comme sur cette page Facebook intitulée « Vendeurs rapides de site web »). L’activité de Cometik, qui se présente comme « agence de communication éthique » a elle aussi été à l’origine de maints contentieux devant les juridictions françaises. Ainsi devant la Cour d’appel de Lyon en juin 2022, en mars 2017 devant la Cour d’appel de Douai, en juillet 2022 devant la Cour d’appel de Montpellier, en avril 2023 devant la Cour d’appel de Bordeaux… Jean-Christophe Vasseur, le directeur de Nova-Cometik, a été condamné en juin 2023 par le Tribunal correctionnel de Douai pour n’avoir pas remis un formulaire de rétractation à la victime. Cette décision de première instance ferait l’objet d’un appel.

- SIN Solution Impression Numérique, aujourd’hui en liquidation et qui collaborait avec Locam. Il est questions des agissements de SIN dans un arrêt de la Cour d’appel d’Aix-en-Provence de décembre 2022, un autre de la Cour d’appel de Paris de septembre 2022, un autre d’avril 2023 rendu par la Cour d’appel de Lyon… Un fil de discussion de 60 millions de consommateurs en parle également. Le président de SIN, Alain Stives, a même été condamné « à une peine de 6 mois d’emprisonnement avec sursis, et 10 000 euros d’amende outre une peine complémentaire d’interdiction d’exercer une activité professionnelle ».

- Solocal, l’ex groupe Pages Jaunes, qui semble avoir recours à des méthodes semblables si l’on en juge par sa page trustpilot et 60 Millions de consommateurs, pour redresser sa situation financière catastrophique.

- Le groupe Europe computer systèmes (ECS) qui a changé de nom pour s’appeler désormais Econocom France. Dirigé par Samira Draoua et Miguel Ángel Benguigui Sierra, ce groupe est lié à un contentieux foisonnant, comme à la Cour d’appel de Paris en février 2013 ou en décembre 2014, devant la Cour de cassation en mai 1993, en avril 2010 ou en mai 2017, devant le Conseil d’Etat en juin 2013 ou devant la Cour d’appel de Grenoble en novembre 2017.

- Leasecom (leasecom.fr), une entreprise de financement sise à Paris et qui prétend proposer de « la location financière évolutive et responsable ». Leasecom appartient à Laurent Desplaces et à Jean-Christophe Gas.

- Youlead.fr, qui appartient la société SITTI de Jorge Ribeiro Tomas et Karine Goupy. Youlead et SITTI sont basés à Parçay-Meslay dans la banlieue de Tours. Ils travaillent notamment avec la société LOCAM pour louer des sites internet. Sur Gowork, les commentaires concernant Youlead sont globalement négatifs. Même remarques sur les avis Google. Nous avons été contactés par une personne se disant victime de Youlead.fr et de SITTI. Nous avons publié cet article à propos de Youlead.

- Biim-com.com et cliken-web.com, qui appartiennentà la société Cliken Web Pro (Cliken web) et à l’entreprise RSF Com. Ils travaillent avec Locam, Leasecom et Grenke Location. Nous avons publié cet article à leur sujet.

- Yadacom, qui appartient à l’Agence Looping, une entreprise qui appartient à Yann Pinoges et à David Rauly. Yadacom a également généré du contentieux, comme en témoignage cette décision de la Cour d’appel de Bordeaux du 6 juin 2023. La réputation en ligne de Yadacom est déplorable.

- Investitel, qui vend des défibrilateurs de Cardiolife en passant par Leasecom. Une infirmière libérale nous a contacté pour nous raconter sa mésaventure. Un agent commercial l’a convaincu de signer en lui « présentant la chose comme une campagne de prévention contre les accidents cardio-vasculaires ». Elle se retrouve avec un contrat de 60 mois à raison de 150 euros par mois… Le défibrilateur lui aura couté 9000 euros! La page Trustpilot de Cardiolife contient des témoignages analogues. Cardiolife s’est acheté un publireportage sur lepoint.fr. Investitel appartient à Julien Steff, également propriétaire de Rezzo Lease et de Greenfinance.

- La société Corhofi dont le site internet est corhofi.com. Corhofi est basée à Lyon. La société sert par exemple de partenaire financier à Incomm, dont nous avons parlé dans cet article. Corhofi appartient à la famille Pinasa, c’est-à-dire Patrick Pinasa, Franck Pinasa et surtout Thierry Pinasa, propriétaire de 88% des parts de Corhofi et diversifié dans l’immobilier et les services financiers. En 2022, Corhofi a réalise un chiffre d’affaire de plus de 200 millions d’euros.

Ce scandale avait déjà été identifié il y a 10 ans

Ce système a généré tellement de conflits qu’il a fait l’objet d’interventions gouvernementales et parlementaires.

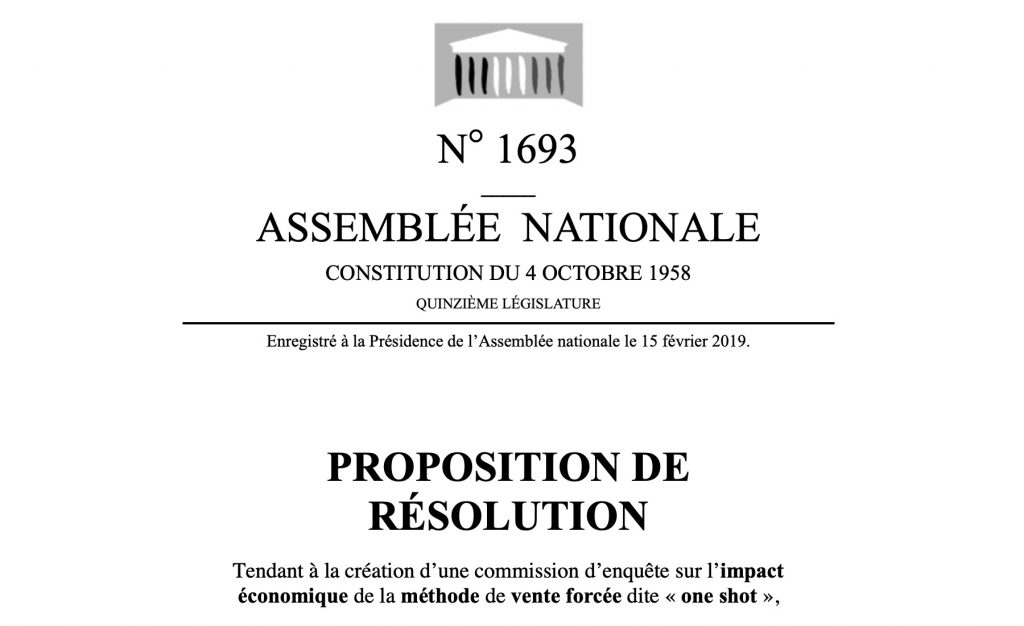

En février 2019, la députée Virginie Duby-Muller dépose une proposition de résolution « tendant à la création d’une commission d’enquête sur l’impact économique de la méthode de vente forcée dite « one shot ». Hélas, cette commission d’enquête semble n’avoir jamais été constituée. Dans sa résolution, la députée indique que « cette technique de vente aujourd’hui détournée, massivement développée via le numérique, impacte de façon extrêmement négative de nombreuses entreprises françaises. »

En octobre 2021, le sénateur André Vallini adresse de nouveau une question au gouvernement sur ce sujet. En avril 2021, nouvelle question au gouvernement, formulée par le député Vincent Descoeur.

La loi Hamon et les questions au gouvernement n’ont pas suffi

La loi Hamon du 17 mars 2014 « relative à l’économie sociale et solidaire » avait déjà soulevé le problème, mais en y apportant des réponses seulement partielles. Au cours des débats, le ministre délégué avait ainsi pu déclarer qu’ « Aujourd’hui, nombre de petits entrepreneurs peuvent être l’objet d’un démarchage – je pense à des prestations pour la réalisation de sites Internet – à l’occasion duquel on leur demande de payer, pour un simple blog, des factures extrêmement importantes. Ils ont alors le sentiment d’avoir été lésés. Cela arrive aussi à des médecins pour l’achat de matériel informatique, médical, etc. La question était de savoir comment protéger ces petits entrepreneurs qui ne pouvaient pas bénéficier de la protection des consommateurs ».

En 2021, une question au gouvernement du sénateur du Cantal, Stéphane Sautarel est posée sur ce sujet. La réponse du Ministère indique que « les professionnels confrontés à ces procédés peuvent d’ores et déjà s’appuyer sur les dispositions du code de la consommation qui protègent les petits professionnels ». Il s’agit bien du « droit de rétractation de 14 jours ».

En attendant, les alertes s’accumulent de la part d’institutions publiques. Ainsi cette note de la DGCCRF publiée en mars 2022 ou cette alerte de la Cour des comptes, de l’économie, des finances et de la relance publiée, sur ce sujet.

Le Collectif Anti Location Financière ou CALF sonne l’alarme.

Presque 10 ans après, le problème semble persister durablement. Un « collectif anti location financière » ou CALF a été fondé par une ancienne victime, qui avait décortiqué le système après avoir remué ciel et terre pour se « débarrasser d’un contrat pour une télésurveillance avec la société de financement PARFIP (groupe BPCE) » PARFIP est aujourd’hui en liquidation…

Aujourd’hui, Pascal Cordin centralise toutes les informations sur le sujet, les diffuse et tente d’alerter les autorités. Il pointe le fait que « la solvabilité du « client » n’est jamais vérifiée », ce qui n’est pas sans rappeler les méthodes du crédit revolving ou des emprunts subprime aux États-Unis. La méthode rapporte gros à ces entreprises mais cela enlève toute utilité économique à l’opération puisqu’elle pousse carrément certaines structures à la faillite.

« Je me suis intéressé au sujet avec un mélange d’incrédulité, de révolte et de fascination ». Pascal Cordin admet avoir été naïf, même après sa victoire. « Je croyais que la société de financement n’était pas au courant de la méthode de vente alors qu’elle est à l’origine de ce modèle financier » raconte-t-il.

« J’ai rapidement constaté que mes interventions étaient gênantes pour les bénéficiaires de ces contrats. Mes articles, voire des forums entiers disparaissent suite à des courriers d’avocats ». En effet, les pages consacrées Cometik et Locam sur le forum de 60 millions de consommateurs ont été supprimées suite à ses interventions. « Je vois progressivement mes adversaires mis en liquidation judiciaire, mais hélas revenir avec autres raisons sociales et hommes de paille ».

Contactez d’autres victimes ! Inscrivez-vous pour être mis en relation

Dans une décision rendue en 2023, (Cour d’appel de Paris, Chambre 5-11, 15 septembre 2023, 21/08328), la Cour d’appel de Paris a qualifié de clause pénale une stipulation prévoyant des dommages et intérêt automatiques en cas de non exécution. Or, le juge peut d’emblée revoir le montant de ces dommages et intérêt lorsqu’ils sont manifestement disproportionnés quand il s’agit d’une clause pénale. En effet:

« l’article 1231-5 du code civil dispose que :

‘ Lorsque le contrat stipule que celui qui manquera de l’exécuter paiera une certaine somme à titre de dommages et intérêts, il ne peut être alloué à l’autre partie une somme plus forte ni moindre.

Néanmoins, le juge peut, même d’office, modérer ou augmenter la pénalité ainsi convenue si elle est manifestement excessive ou dérisoire.

Lorsque l’engagement a été exécuté en partie, la pénalité convenue peut être diminuée par le juge, même d’office, à proportion de l’intérêt que l’exécution partielle a procuré au créancier, sans préjudice de l’application de l’alinéa précédent.

Toute stipulation contraire aux deux alinéas précédents est réputée non écrite.

Sauf inexécution définitive, la pénalité n’est encourue que lorsque le débiteur est mis en demeure.’

Aussi, en tendant à réclamer la totalité du prix dû en cas d’exécution du contrat jusqu’à son terme sans considération de son exécution, l’indemnité prévue en cas de résiliation revêt nécessairement un caractère comminatoire en ayant pour objet de contraindre le locataire d’exécuter le contrat jusqu’à son terme et doit par conséquent être requalifiée en clause pénale susceptible d’être modérée, comme par ailleurs la mise en oeuvre de la clause pénale distinctement stipulée au contrat.

Et sur les bases de la durée de l’exécution du contrat, de la durée de l’engagement, de la valeur des matériels du copieur et de téléphonie qui ont été restitués, la cour fera droit à la demande de Mme [R] [F] de réduction des indemnités et qui seront fixées à la somme de 1.000 euros pour chacun des deux contrats numéros 217L75661 et 218L104199 ».

C’est une victoire pour les victimes de semblables contrats qui sont détournés de leurs fins pour faire payer un prix disproportionné pour des services dont l’utilité sociale et économique est quasi nulle. C’est une défaite pour les sociétés comme LOCAM qui voient invalidés leur modèle économique qui ressemble à la création d’une rente financière sans réelle contrepartie.

Effectivement il y a des scandales qui continuent dans un silence médiatique impressionnant

COMETIK EN REDRESSEMENT JUDICIAIRE

source : tribunal de commerce de Lille La SARL COMETIK a été placée en redressement judiciaire par jugement du 02.10.2023.

Le mandataire judiciaire nommé dans cette affaire est la : SCP ALPHA MANDATAIRES JUDICIAIRES PRISE EN LA PERSONNE DE MAÎTRE EMMANUEL MALFAISAN 34 rue du Triez 59290 Wasquehal